Análisis de los Informes de Solvencia

Por segundo año consecutivo, Mazars ha llevado a cabo un examen de los informes de solvencia y situación financiera. El análisis del año pasado se centró en informes de entidades francesas, pero el actual estudio se ha ampliado para incluir a 15 entidades europeas sujetas a la directiva de Solvencia II, que entró en vigor el 1 de enero de 2016 y que ha cambiado radicalmente el marco regulatorio de las entidades y empresas aseguradoras europeas.

Esta directiva introduce nuevos requerimientos para el cálculo del ratio de solvencia, en base a una evaluación del valor económico de los fondos propios y necesidades de capital de la entidad, junto con requerimientos de gobierno y gestión de riesgos. Estos nuevos requerimientos cuantitativos y cualitativos vienen acompañados por normas reforzadas para los informes trimestrales y anuales, dirigidos tanto al regulador como al público en general.

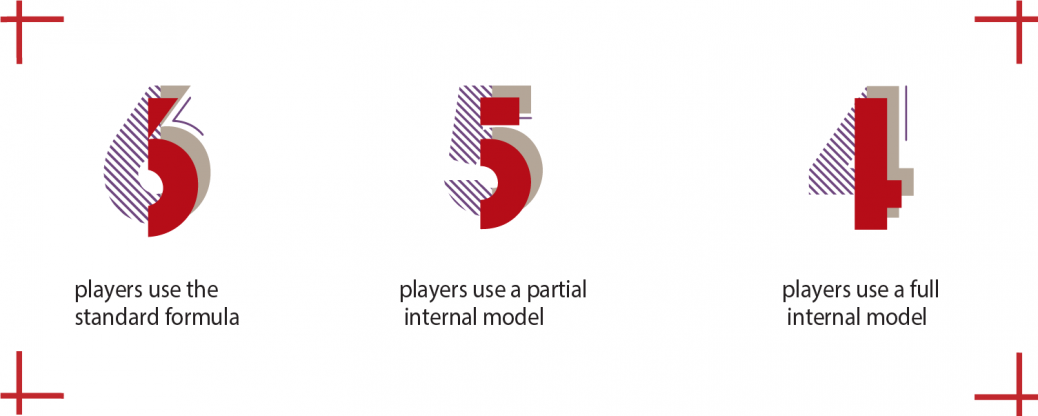

La distribución de las entidades en base al modelo utilizado para calcular el SCR es idéntica en 2016 y 2017

Con el fin de proporcionar una mayor transparencia en el mercado, la directiva requiere la divulgación pública anual de un informe de solvencia y situación financiera (Solvency and Financial Condition Report, SFCR) que debe cubrir el negocio de la empresa, su sistema de gobierno, su exposición a riesgos e información sobre métodos de valoración y gestión de capital.

En este contexto, hemos analizado los informes publicados por una muestra de 15 entidades europeas y realizado un estudio comparativo de la información de 2017 y 2016, en base a un análisis de los siguientes puntos:

- ¿Cuál es el nivel de detalle proporcionado sobre los indicadores de solvencia?

- ¿Cuál es el ratio de cobertura del requerimiento regulatorio en las diferentes entidades?

- ¿Qué información se proporciona sobre necesidades de capital, y qué observaciones emergen del desglose del Requerimiento de Capital de Solvencia (Solvency Capital Requirement, SCR) por riesgo?

- ¿Qué metodologías se aplican para valorar activos, provisiones técnicas y fondos propios?

- ¿Quién utiliza un modelo interno y qué información se proporciona sobre las metodologías aplicadas en particular?

- ¿Qué comentarios podrían realizarse sobre la estructura de los fondos propios?

- ¿Qué análisis de sensibilidad se han publicado?

- ¿Qué información se ha ampliado en comparación con el primer SFCR?

Finalmente, y si procede, hemos complementado nuestro análisis con la información disponible en las Plantillas de Información Cuantitativa (Quantitative Reporting Templates, QRTs) que en general se incluyen como anexo en el SFCR.

¿Quiere saber más sobre este estudio? Descárguese el estudio completo en el siguiente enlace.

Contactar